作者:查尔斯·哈米,谢恩·赫斯特,尼克·兰利

关键的外卖

- 基础设施投资组合的组成可以根据投资者的偏好进行优化,例如流动性偏好、基础资产风险敞口的选择、对短期价格波动的敏感性以及投机利用市场错误定价和套利。

- 无论是上市公司与非上市公司之间,还是在每个集团内部,回报率都存在很大差异,估值也存在很大差异,这表明两者的宇宙是互补的,而基础资产是相似的。

- 对于上市的基础设施,如英国水务和北美电力公司,监管支持长期回报,同时允许专业基础设施投资者的机会性回报提高。

对于希望获得与通胀挂钩的绝对回报的投资者来说,基础设施资产类别提供了许多具有吸引力的特点。过去20年,基础设施已成为一个独立的资产类别,许多大型机构在其投资组合中进行了相当大的配置。

在很大程度上,基础设施投资都流向了私人市场交易和未上市基础设施基金,目的是实现稳定的、与通胀挂钩的长期回报。

过去7年,流入这一相对年轻的资产类别的资金量大幅增长。对未上市基础设施资产的需求不断增加,但合适的基础设施机会的供应却没有相应地增加。根据Preqin的数据,2015年至2019年,投入私人市场基础设施基金(但尚未提取,通常被称为“干粉”)的资金增加了一倍多,达到2120亿美元,到2021年底超过3000亿美元。2022年已经宣布或完成了超过900亿美元的进一步筹资。

然而,基础设施上市市场为投资者提供了广泛、深入、流动性强的基础设施投资机会。因此,上市的基础设施是这一资产类别中资本配置的另一种选择。它还为投资者提供了选择或修改投资期限的灵活性。

基础设施机遇集

基础设施的机会是巨大的。根据基础设施的宽泛定义,全球基础设施资产在20万亿美元到50万亿美元之间。这些资产大部分为公有,因此私人投资者无法获得。我们估计,从狭义上讲,全球约有10万亿美元的基础设施资产为私人所有,其中上市基础设施占70%,即7万亿美元的资产价值(约3万亿美元的股权价值)。

有充分证据表明,上市和非上市基础设施的可投资领域是互补的,而不是替代的。

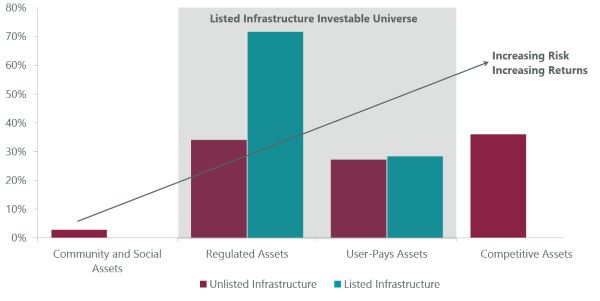

首先,它们提供了不同的细分行业敞口(表1):

- 社区和社会资产例如学校、大学、医院和提供社会服务的政府设施。

- 监管的资产,例如水、电和天然气的输配,监管机构决定了公司应从其资产中获得的收入。

- 用户付费的资产例如铁路、机场、公路和电信塔,这些设施在一个经济体中运送人员、货物和服务,价格、数量和收入取决于使用这些资产的人数。

- 有竞争力的资产例如电信和公用事业零售商。

一些资产,如社区和社会资产以及竞争性资产,主要在非上市的私人市场上提供。然而,上市基础设施市场提供的受监管公用事业和用户付费资产——流动性更强的高质量核心基础设施资产——的深度要大得多。

展品1:全球基础设施资产

截至2021年12月31日。资料来源:ClearBridge Investments、Bloomberg和Preqin。以企业价值衡量。由于四舍五入的关系,总数可能加不起来。私人持有的资产如果在过去10年没有进行过交易,就不被认为是“可投资的”资产,因为私人买家无法获得这些资产。

其次,我们对基础设施资产类别的评估显示,上市和未上市领域的风险敞口也存在显著差异,这可能导致观察到的不同表现(表2)。这进一步证明,这些领域是互补的,而不是替代的。不同的细分行业和风险敞口让上市和非上市基础设施的投资者都有机会提高投资组合的构建效率,并控制意外的投资组合偏差或风险。

表2:上市和未上市基础设施领域的细分行业权重

截至2021年12月31日。来源:ClearBridge, Preqin。以企业价值衡量。列出的基础设施可投资领域是ClearBridge投资公司的每个基础设施战略的投资领域的组合(每季度更新一次)。

监管支持长期回报,同时允许机会性回报的提高

无论基础设施投资以上市或非上市形式持有,资产水平风险和回报的关键驱动因素是监管。监管机构“允许”的回报是长期资产水平回报的关键驱动因素,而监管机构施加的经营条件或约束是需要管理或缓解的关键持续风险。

案例研究:英国水务

英国上市和非上市水务公司拥有同一个监管机构(水务服务监管局,或Ofwat)和类似的宏观经济驱动因素,监管允许的资本回报率是该行业回报的主要驱动因素。虽然有超越允许回报率的空间

透过操作技巧,2001-14年度上市公司和非上市公司的平均营业利润(占规管资产基数的百分比)之差小于0.5%。然而,在2014年的监管审查(PR14)之后,Ofwat遵循了旨在奖励经营更好的公司的政策。Ofwat现在与公司就一系列运营和客户参与的基准达成一致,并对结果给予经济惩罚或激励。例如,上市公司(代表了10家大型行业参与者中的3家)有一系列的工具来支付管理层的薪酬,使一些公司能够争取更好的执行和实现更好的回报。这表明,活跃的基础设施投资者有机会将资产配置给表现更好的公司。

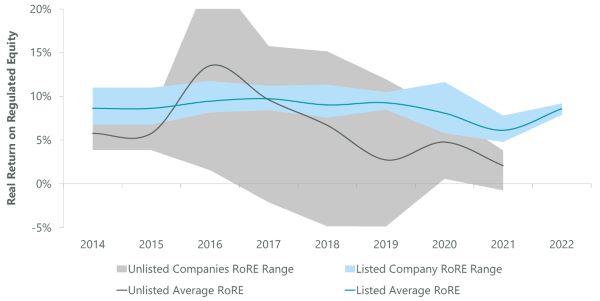

表3:2014-2022年监管股本回报率(RoRE,税后实际)

截至2022年8月25日。资料来源:ClearBridge Investments, Ofwat和公司公告。灰色阴影区域代表每年非上市公司表现从最好到最差的回报范围。蓝色阴影区域代表每年上市公司表现从最好到最差的回报范围。灰线和蓝线分别代表非上市公司和上市公司的平均回报率(经过平滑处理)。根据Ofwat公布的数据,2014年和2015年的结果是这两年的平均结果,2016-21年的结果是每一年的结果,由Ofwat公布。上市公司业绩按公司21财年和22财年报告。

由于PR14政策的实施,水务行业实现的RoRE变得更加不稳定,在年期间的平均波动范围约为14%

2014 - 21。表3显示,上市公司在过去9年实现了更一致的回报,平均实际RoRE为8.6%,比非上市公司高2.3%(2014-21年期间的平均水平)。

公司报告的净资产收益率(ROE)和股东(投资者)的回报是公司经营回报、资本结构和融资的函数。许多非上市水务公司的资本结构反映出的债务和杠杆率明显高于上市水务公司。对于非上市公司来说,这可能会带来更高的收益,但也会带来更高的收益波动性和更大的财务风险。

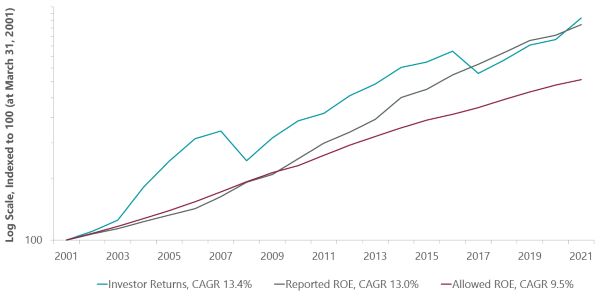

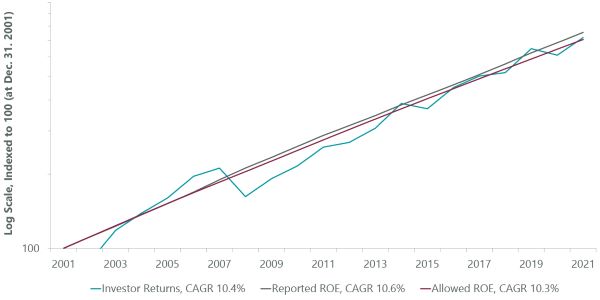

长期来看,股东收益参照公司报告的ROE和监管机构允许的ROE。1表4列出了2002-22年期间英国上市水务公司的允许ROE、报告ROE和投资者回报(收入和资本)。合并后的公司报告了净资产收益率2每年超过监管机构允许的ROE约3.5%,表明公司的表现优于监管机构的经营假设和商定的业务案例。在世界各地,基本服务公司的监管机构设定回报率基准的做法很常见,这些公司随后的表现会超过这些基准。这通常通过运营和/或融资效率来实现,并促进公司(投资者)和纳税人(客户)的长期利益。

在此期间,股东(投资者)的回报率每年比公司报告的ROE高出40个基点。

附表4:英国水务,2001-2022财政年度净资产收益率(税后名义)

截至2022年3月31日。与上市公司杜邦(DuPont)的ROE(报告ROE)和投资者获得的总收益(收入和资本利得)(包括净股息(投资者回报)相比,隐含的是规定的允许收益(允许ROE)。杜邦公司净资产收益率=净利润/有形资产x总资本/总债务。所有彭博社报道的措施(财务年度数据)。资料来源:ClearBridge Investments, Bloomberg和Ofwat。

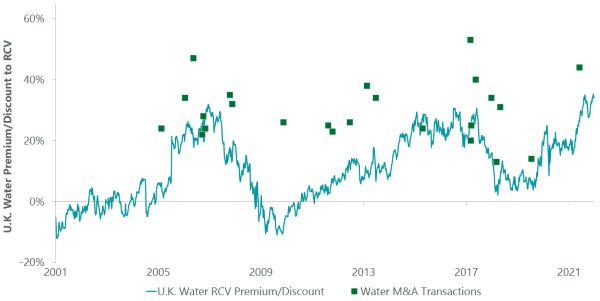

过去10年,英国水务上市公司的股价相对于受监管资产基础的溢价在2%至35%之间,而非上市交易的股价相对于受监管资产基础的溢价大多在30%左右。这使得上市市场投资者有机会以(通常)更具吸引力的入门价格投资英国水务行业。

鉴于过去10年英国水务上市公司的平均交易溢价为17%,而私人收购这些公司的交易溢价高于资产基础30%,我们认为,对于英国水务上市公司的长期持有者来说,最可能出现的两个结果是:

- 投资者的表现与同行大体一致,而且在入门价格(估值)较低的情况下,投资者获得的投资回报要高于投资类似的英国非上市水务公司;或

- 被非上市基金以具有吸引力的退出估值私有化(图5显示了过去几十年的一些此类交易)。

无论如何,从长期来看,我们的分析表明,上市公司的股东可能比非上市公司的股东产生更好的风险/回报结果。这几乎完全是更有利的进入价格(估值)的结果。

表5:英国水务部门企业价值对监管资本价值(RCV)、市场交易和并购交易的溢价/(折扣)

截至2021年12月27日。英国水务RCV溢价是Pennon、Severn Trent和United Utilities的每周企业价值与RCV的平均估算值。资料来源:ClearBridge Investments, Bloomberg Finance。

英国的水利基础设施说明了上市和未上市基础设施领域的互补性。尽管上市公司和非上市公司的基础资产非常接近,但无论是在上市公司和非上市公司之间,还是在每个集团内部,都可能存在很大的回报差异和估值差异。这表明,在机会性地利用上市基础设施投资提高回报的同时,保持对基础资产的类似敞口的条件已经具备。

案例研究:北美电力公司

北美的电力公用事业是按州而定的,但通常使用名义允许的ROE方法。虽然通常没有规定的监管期限,但公司可以发起监管审查(如果该公司的盈利低于允许的ROE),或者监管机构可以发起审查(如果它认为该公司的盈利过高)。因此,这一监管制度在监管机构允许的ROE和公司股东(投资者)的回报之间建立了直接关系。

表6为2001-21年期间上市北美电力公司的允许ROE、报告ROE和投资者回报(收入和资本)指数。公司报告的复合股本回报率每年超过监管机构允许的股本回报率约30个基点,表明这些公司的业绩优于监管机构的经营假设和商定的业务案例。这对许多受监管的公用事业公司来说是正常的。

在此期间,股东(投资者)的回报介于监管机构允许的ROE和公司报告的ROE之间。股票持有人的回报与允许的和报告的roe之间的范围

研究中的42家公司在任何一年都很重要。这再次表明,尽管监管支撑着长期回报,但流动性让专业上市基础设施投资者有能力提高基础设施回报。

附表6:2001-2021年北美电力公用事业公司,净资产收益率(税后名义)

截至2021年12月31日。与上市公司杜邦(DuPont)的ROE(报告ROE)和投资者获得的总收益(收入和资本利得)(包括净股息(投资者回报)相比,隐含的是规定的允许收益(允许ROE)。杜邦净资产收益率=净利润/有形资产x财务杠杆率。所有彭博社报道的措施(财务年度数据)。资料来源:ClearBridge Investments, Bloomberg Finance。

上市的基础设施实现了类似的回报,但具有更大的灵活性

考虑到控股结构不应对资产层面的现金流产生重大影响,上市和非上市基础设施在资产层面的回报相似,且严重依赖监管机构允许的回报,这并不奇怪。然而,投资者主要关心的是他们的投资所获得的回报,而不是资产水平的回报。对上市和非上市基础设施的投资者而言,长期取得的回报有多大可比性?

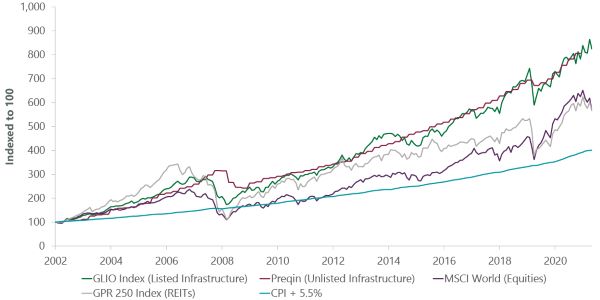

为了评估这一点,我们比较了Preqin未上市基础设施指数(Preqin指数,未上市基础设施基金的代表)的回报与全球上市基础设施组织(GLIO)维护的一个广泛的全球上市基础设施指数的回报(图7)。表7:上市基础设施与非上市基础设施、全球房地产投资信托基金、全球股票

截至2021年12月31日。资料来源:全球上市基础设施组织(GLIO)月度总回报、王尔德/Preqin(未滞后)、MSCI世界指数月度总回报、GPR 250指数月度总回报、OECD G7 CPI。

我们对证据7提出了几点看法:

- 尽管上市和非上市基础设施在大多数中长期内的回报没有实质性差异,但上市基础设施清楚地展示了流动性和波动性之间的权衡。

- 上市市场和非上市市场之间可能存在明显的估值差距。很明显,在2008年的金融危机期间,未上市基金继续虚报资产价值。在此期间,上市市场已经大幅调整。非上市市场的估值在2008年末和2009年初才开始下降。我们注意到,2009年的交易量大幅下降(没有在图中显示),大约下降了40%,可能是由于卖方和买方对价格预期的分歧。由于这个原因,GLIO比Preqin指数的结果晚了7个月(估计为平均“估值滞后”)。

- 在全球金融危机(GFC)调整之后,上市基础设施获得了非常强劲的回报,反映了资产在此期间被低估的事实。鉴于基础设施资产的基础现金流没有发生实质性变化,上市基础设施资产在三年内收复了全部亏损,并在那之后继续表现强劲。

- 在持续的货币刺激政策和对美国管道行业估值过于乐观的推动下,上市基础设施资产价格在2014年底和2015年初出现上涨。这种错误定价在2015年底有所纠正。

- 在对2020年大流行的反应中,上市基础设施的波动性再次明显增大;然而,上市和非上市定价并没有表现出全球金融危机期间表现出的长时间脱节,这可能是由于衰退时间较短。

战略实施

考虑到监管机构允许的roe在长期内支撑着投资者的回报,投资者可以对一种长期的“贝塔”策略充满信心,这种策略只需要投资基础设施公司的广泛“指数”。主动型基金经理可以提供额外的回报和/或比更广泛的指数策略更低的波动性。

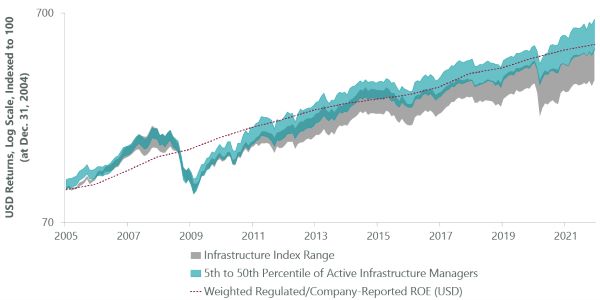

就实现对该行业的贝塔风险敞口而言,表8展示了资产级别的监管ROE(如果可用,则由公司报告的ROE)与全球上市基础设施战略的被动和主动管理的投资者回报之间的关系。3.

受监管/公司报告的roe的基础数据来自ClearBridge当前的自营投资领域,包括所有符合ClearBridge定义的流动性相当高的公司

基础设施(基于基础设施占业务的比例和“质量”4基础设施)。因此,宇宙的组成不同于所列的基础设施指数,可能会受到幸存者偏差的影响,尽管预计这不会对加权ROE结果产生重大影响。

如表8所示,自2015年以来,上市基础设施指数的表现都低于监管/公司报告的rores,也低于主动基金经理的前一半(5%至50%)。此外,表现最好的基金经理通过投资于提供卓越回报的公司,以及调整行业和/或地区权重,以更好地适应商业和市场周期,为投资者提供了高于资产水平“贝塔”回报的“阿尔法”回报。

表8:上市基础设施可投资领域ROE(监管/公司报告,税后名义)vs被动和主动基础设施回报(总,美元)

截至2021年12月31日。在计算ROEs时,根据监管机构的允许,英国的水和北美的电力和天然气(见附录4和6);其他发达的公用事业公司、用户付费和新兴市场则按个别公司的报告进行了过滤,去掉了一次性结果。在相同的加权范围内,使用以当地货币和美元计价的总投资回报的年度差异将当地货币roe转换为美元。为了消除随着宇宙的发展而产生的扭曲,roe和回报率被以下部门加权(并每年重新加权):英国水5%;美国电力和天然气35%;其他已开发公用事业23%;发达用户支付30%;新兴市场7%。这与上市基础设施指数的市值权重大致相符。 The index range uses only publicly available infrastructure indexes. A wide range of performance outcomes exists, driven by each particular index’s composition. Source: ClearBridge Investments, Bloomberg Finance, eVestment.

结论

我们认为,要利用基础设施机会,投资者需要对基础资产有详细的了解。关注上市基础设施市场的基础资产,可以让投资者抓住股票市场因关注短期信息而错误定价基础设施资产时出现的机会。与此同时,监管和合同框架支撑着现金流,并决定着长期结果。

上市基础设施提供了一个广泛而深入的优质基础设施股票投资领域,并对非上市基础设施进行了资本配置的补充。优先考虑在不同行业、地区和市值区间之间灵活移动的投资者,应该能够最有效地利用上市基础设施市场。上市基础设施还为投资者提供了选择或修改投资期限、调整流动性偏好、对短期价格波动的敏感性和对标的资产风险敞口的选择的灵活性。长期来看,它与非上市基础设施的表现一致,反映了基础资产稳定且与通胀挂钩的业绩特征,并证明了其作为非上市基础设施配置的补充价值。

此外,使用主动管理可能使投资者能够更好地管理风险和回报结果,包括获得比被动或“贝塔”风险敞口提供的更高的回报。如果投资者的风险承受能力允许更集中的投资组合(可能具有更高的波动性),那么,随着积极的经理人利用股市对基础设施资产的错误定价,可能会获得更高的回报。

最后指出

作为英国水务行业监管机构,Ofwat决定了实际允许的资产回报率(以及隐含的实际税后股本回报率)。ClearBridge Investments根据Ofwat的隐含实际税后股本回报率和零售价格指数(RPI)计算出了允许的隐含名义股本回报率。

2考虑到账面股本的缺乏(这是1990年公司私有化方式的一个功能),我们采用了修改的杜邦分析来确定报告的ROE,如附录注释所述。

该分析始于2004年12月31日,当时出现了第一批专门上市的基础设施主动管理公司。

基础设施质量的评估基于记分卡方法,并对公司的经营环境、定价和随时间变化的可预测性进行定性评级。